Wspieranie innowacyjności, stało się w dzisiejszych czasach koniecznością dla rządzących. Chcąc utrzymać odpowiednie tempo rozwoju gospodarczego, umożliwiające doścignięcie gospodarek najbogatszych krajów, muszą oni wspomagać rodzimych, innowacyjnych przedsiębiorców. Aby tego dokonać, konieczne jest stworzenie odpowiednich ram prawnych dla działalności gospodarczej, które będą premiować nowoczesne, autorskie rozwiązania. Jednym z elementów wspierania innowacyjności jest wprowadzenie preferencyjnej stawki podatkowej dla dochodów osiąganych w ramach innowacyjnej działalności gospodarczej. Przykładem ułatwień dla przedsiębiorców, w ramach wspierania innowacyjności jest preferencyjne opodatkowanie dochodów IP Box. Niestety korzystanie z tego ułatwienia, jest… utrudnione przez gąszcz skomplikowanych przepisów podatkowych. Przyjrzyjmy się zatem bliżej temu rozwiązaniu, rozjaśniając skomplikowane przepisy. Sprawdźmy kto i na jakich zasadach, może skorzystać z ulgi IP Box.

Czym jest IP Box?

IP Box (znane również jako innovation box) to preferencyjne opodatkowanie dochodów uzyskiwanych z kwalifikowanych praw własności intelektualnej. Stawka podatku od tych dochodów wynosi 5%. Przepisy o IP Box zostały wprowadzone zarówno do ustawy o podatku dochodowym od osób fizycznych (PIT), jak i do ustawy o podatku dochodowym od osób prawnych (CIT). Mają one stanowić kolejny etap wsparcia innowacyjnych przedsiębiorców, po uldze na działalność badawczo-rozwojową (B+R). Nowe regulacje nie należą jednak do najprostszych w interpretacji. Świadczyć może o tym fakt, że Ministerstwo Finansów zdecydowało się wydać aż 86-stronnicowe objaśnienia podatkowe, stanowiące ogólne wyjaśnienia przepisów prawa podatkowego dotyczące stosowania tych przepisów.

Zgodnie z art. 14n § 4 pkt 1 Ordynacji podatkowej, stosowanie się do tych objaśnień powoduje objęcie podatnika ochroną przewidzianą w art. 14k-14m Ordynacji podatkowej. Regulacje dotyczące IP Box znajdziemy w art. 24d i 24e ustawy o CIT oraz w art. 30ca i 30cb ustawy o PIT. Są one do siebie bardzo zbliżone. Zgodnie z ustawą o CIT, podatek od osiągniętego przez podatnika kwalifikowanego dochodu z kwalifikowanych praw własności intelektualnej wynosi 5% podstawy opodatkowania. Sytuacja przedstawia się podobnie w ustawie o PIT – podatek od osiągniętego przez podatnika w ramach pozarolniczej działalności gospodarczej kwalifikowanego dochodu z kwalifikowanych praw własności intelektualnej, wynosi 5% podstawy opodatkowania.

W obydwu przypadkach, kluczowe dla ustalenia wysokości podatku jest pojęcie kwalifikowanych dochodów z kwalifikowanych praw własności intelektualnej. Zgodnie z obiema ustawami, kwalifikowanymi prawami własności intelektualnej [(zwanymi dalej kwalifikowanymi IP) ang. qualified intellectual property] są:

- patent,

- prawo ochronne na wzór użytkowy,

- prawo z rejestracji wzoru przemysłowego,

- prawo z rejestracji topografii układu scalonego,

- dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

- wyłączne prawo, o którym mowa w ustawie o ochronie prawnej odmian roślin (prawo do ochrony wyhodowanej albo odkrytej i wyprowadzonej przez hodowcę odmiany, a także zarobkowego korzystania z niej),

- autorskie prawo do programu komputerowego

– podlegające ochronie prawnej na podstawie przepisów odrębnych ustaw lub ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, oraz innych umów międzynarodowych, których stroną jest Unia Europejska, których przedmiot ochrony został wytworzony, rozwinięty lub ulepszony przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej.

Kwalifikowane dochody z wyżej wymienionych praw, dają możliwość skorzystania z preferencyjnej stawki opodatkowania. Warto zwrócić uwagę, że w całym okresie korzystania z preferencyjnego opodatkowania, kwalifikowane IP musi podlegać ochronie prawnej. Jeżeli więc patent podatnika wygaśnie lub upłynie ustawowy okres ochronny dla jego wzoru użytkowego, podatnik utraci prawo do korzystania z preferencyjnego opodatkowania zgodnie z przepisami o IP Box.

Program komputerowy a IP Box

Programiści powinni szczególnie zainteresować się możliwością skorzystania z IP Box. Jest wysoce prawdopodobnym, że dochody z ich pracy mogą zostać opodatkowane preferencyjną stawką. Sprawa nie jest jednak oczywista.

Objaśnienia opublikowane przez Ministerstwo Finansów pomagają w zrozumieniu wielu zawiłości przepisów o IP Box. Jednakże, w przypadku próby zdefiniowania programu komputerowego dla potrzeb tychże przepisów, objaśnienia nie dają jednoznacznej odpowiedzi. Z racji tego, że preferencja podatkowa dotycząca programu komputerowego jest zapewne najbardziej powszechną spośród wszystkich ośmiu wymienionych wcześniej praw własności intelektualnej, temat ten jest wart szczególnej uwagi.

Jak zauważono w objaśnieniach do przepisów o IP Box, ani ustawy podatkowe, ani pozapodatkowe nie definiują pojęcia autorskiego prawa do programu komputerowego. Nastręcza to oczywiście wielu problemów interpretacyjnych. Niemniej jednak w objaśnieniach podjęto się pewnych prób, mających na celu wskazanie, kiedy możemy mówić o autorskim prawie do programu komputerowego, do którego mają zastosowanie przepisy o IP Box.

Przede wszystkim, podstawą przyznania ochrony prawnej dla programu komputerowego jest fakt, że stanowi on przejaw działalności twórczej o indywidualnym charakterze (wyraz własnej twórczości intelektualnej danego autora lub autorów) ustalony w jakiejkolwiek postaci, niezależnie od przeznaczenia i sposobu wyrażania. To oznacza, że wyeliminowanie lub ograniczenie swobody twórczej (eliminacja lub ograniczenie własnego/indywidualnego działania twórczego) wyłącza lub ogranicza prawnoautorską ochronę programu komputerowego, tym samym także eliminuje możliwość skorzystania z preferencji IP Box.

Warto zauważyć, ze zgodnie z objaśnieniami, o ocenie indywidualnego charakteru pracy decyduje rzeczywisty wkład każdego z twórców programu komputerowego, co podlega każdorazowo odrębnej ocenie. Postanowienia umowne, które nie znajdują odzwierciedlenia w rzeczywistych działaniach podatnika, nie zapewnią akceptowalnej ochrony prawnopodatkowej w zakresie IP Box. Z objaśnień MF wynika, że pojęcie program komputerowy nie powinno być rozumiane wąsko, lecz szeroko, obejmując w szczególności interfejs, o ile spełnia on określone w objaśnieniach warunki. Tego rodzaju interpretacja stanowi ukłon w stronę podatnika, gdyż rozszerza katalog wytworów intelektualnych, które mogą zostać zakwalifikowane jako programy komputerowe. Zgodnie z tym ujęciem:

Holistycznie i funkcjonalnie, program komputerowy obejmuje więc jego funkcjonalne części składowe, takie jak: kod źródłowy, opis procedur operacyjnych, zestawienie danych w informacjach konwersacyjnych i dialogowych oraz kod wynikowy i interfejs.

Należy jednak pamiętać, iż kilkanaście punktów objaśnień, wyjaśniających zagadnienie autorskich praw do programu komputerowego, może stanowić co najwyżej wskazówkę, a powoływanie się na nie, może nie zapewnić odpowiedniej ochrony, wynikającej z Ordynacji podatkowej. Autorzy objaśnień zawarli w nich bowiem fragment, zgodnie z którym podatnik, chcący skorzystać z preferencyjnej stawki podatku od dochodów z autorskiego prawa do programu komputerowego, powinien złożyć wniosek o interpretację indywidualną do Dyrektora Krajowej Informacji Skarbowej. Powoływanie się na ogólne objaśnienia podatkowe nie pozwoli na otrzymanie stosownej ochrony prawnopodatkowej. Nie zostały one bowiem uznane w tym przypadku za najbardziej adekwatną instytucję prawną, zapewniającą ochronę prawnopodatkową podatnika. Objaśnienia dotyczące autorskich praw z programów komputerowych należy zatem traktować jedynie jako zarys definicji programu komputerowego, mający służyć maksymalnej przewidywalności w zastosowaniu preferencji IP Box. Jedyną skuteczną ochroną, niwelującą ryzyko związane z nieodpowiednim zastosowaniem przepisów o IP Box, jest w przypadku programów komputerowych indywidualna interpretacja podatkowa.

Aktualizacja! Należy również pamiętać, że od wydania objaśnień podatkowych dotyczących IP Box, poważnie zmieniły się powiązane z IP Box przepisy podatkowe, w związku z czym w pewnej mierze objaśnienia uległy dezaktualizacji. Tym bardziej, warto pomyśleć o uzyskaniu indywidualnej interpretacji podatkowej – nie tylko w przypadku programistów.

Kto może skorzystać z IP Box?

Z IP Box skorzystać mogą:

- podatnicy PIT – przedsiębiorstwa w spadku, a także osoby fizyczne prowadzące jednoosobową działalność gospodarczą lub prowadzące działalność gospodarczą jako:

- wspólnicy spółki cywilnej,

- wspólnicy większości spółek jawnych,

- wspólnicy spółki partnerskiej;

- podatnicy CIT:

- osoby prawne (m.in. spółki z o.o., spółki akcyjne, fundacje, stowarzyszenia),

- spółki kapitałowe w organizacji,

- jednostki organizacyjne niemające osobowości prawnej, z wyjątkiem przedsiębiorstw w spadku i spółek niemających osobowości prawnej (z pewnymi zastrzeżeniami),

- spółki komandytowe i komandytowo-akcyjne mające siedzibę lub zarząd na terytorium RP,

- niektóre spółki jawne (jeśli wspólnikami nie są wyłącznie osoby fizyczne, a spółka nie złoży do naczelnika urzędu skarbowego określonej w przepisach informacji lub jej aktualizacji, dotyczącej podatników PIT i CIT z prawem do udziału w zysku w tej spółce),

- spółki niemające osobowości prawnej, mające siedzibę lub zarząd w innym państwie, jeżeli prawo tego państwa traktuje je jako osoby prawne i podlegają opodatkowaniu od całości swoich dochodów bez względu na miejsce ich osiągania,

- podatkowe grupy kapitałowe.

Warto zauważyć, że w przypadku podatku PIT, możliwość skorzystania z IP Box nie została wprowadzona do ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. W związku z powyższym, osoby rozliczające się z podatku PIT w formie ryczałtu od przychodów ewidencjonowanych, nie są objęte preferencją IP Box.

Dochód i podstawa opodatkowania preferencyjną stawką podatku

Podstawę opodatkowania preferencyjną stawką podatku w wysokości 5%, stanowi suma kwalifikowanych dochodów z kwalifikowanych IP osiągniętych w roku podatkowym. Wytworzenie, rozwinięcie bądź ulepszenie kwalifikowanego IP musi zostać dokonane w ramach działalności badawczo-rozwojowej, którą prowadzi podatnik. Działalność badawczo-rozwojowa (związana z ulgą B+R) ma zazwyczaj szerszy zakres niż działalność zmierzająca do wytworzenia, rozwinięcia lub ulepszenia kwalifikowanego IP. W nielicznych przypadkach mogą się one pokrywać. Nigdy jednak działalność badawczo-rozwojowa nie będzie mieć węższego zakresu.

W tym miejscu należy wyjaśnić pojęcie działalności badawczo-rozwojowej. Art. 4a pkt 26 ustawy o CIT oraz art. 5a pkt 38 ustawy o PIT definiują działalność badawczo-rozwojową jako działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań.

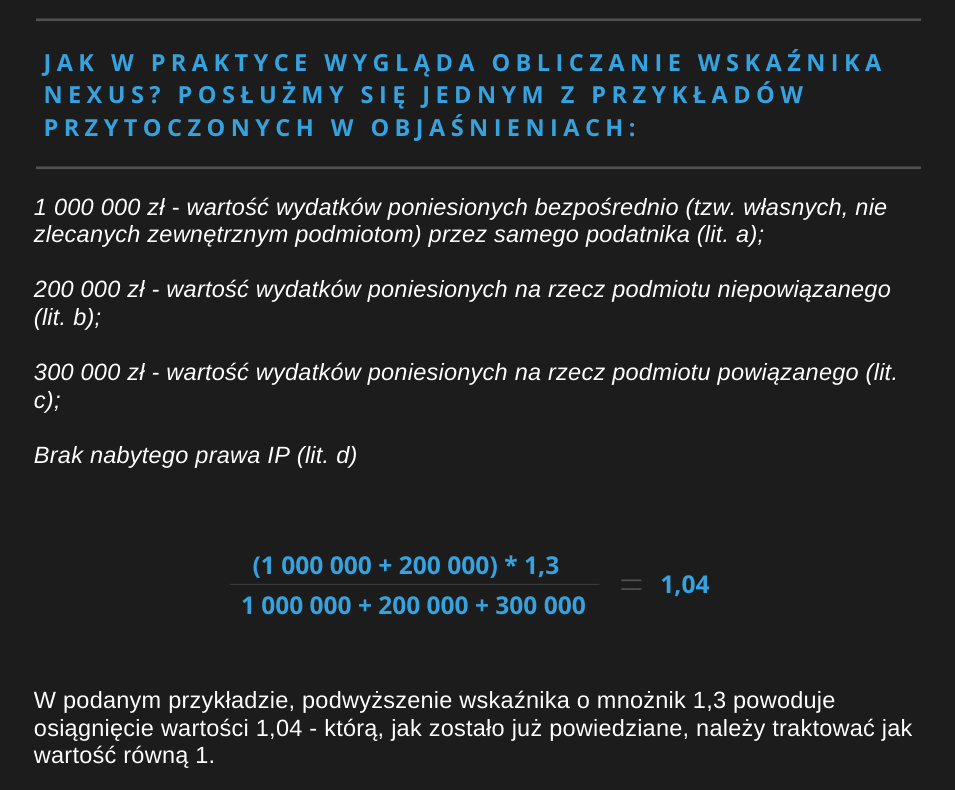

Wskaźnik nexus

Aby ustalić kwalifikowany dochód z kwalifikowanego IP, należy obliczyć iloczyn dochodu z kwalifikowanego IP, osiągniętego w roku podatkowym oraz wskaźnika nexus, obliczonego według wzoru:

w którym poszczególne litery oznaczają koszty faktycznie poniesione przez podatnika na:

- a – prowadzoną bezpośrednio przez podatnika działalność badawczo-rozwojową związaną z kwalifikowanym prawem własności intelektualnej,

- b – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu niepowiązanego w rozumieniu przepisów ustaw o PIT bądź CIT,

- c – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu powiązanego w rozumieniu przepisów ustaw o PIT bądź CIT,

- d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Jeżeli wartość wskaźnika nexus przekracza 1, przyjmuje się, że wartość ta wynosi 1. Należy pamiętać, że do wymienionych wyżej kosztów nie zalicza się kosztów niezwiązanych z kwalifikowanym IP (w szczególności odsetek, opłat finansowych oraz kosztów związanych z nieruchomościami).

Taka konstrukcja wskaźnika nexus powoduje, iż im większy udział kosztów ponoszonych na działalność prowadzoną bezpośrednio przez podatnika oraz kosztów związanych z nabyciem wyników prac badawczo-rozwojowych od podmiotów niepowiązanych, tym wyższa wartość wskaźnika. Spowoduje to tym samym, że wyższy będzie dochód kwalifikowany podlegający opodatkowaniu preferencyjną stawką 5%. Jak czytamy w objaśnieniach, wynika to z podejścia OECD (Organizacji Wspólnoty Gospodarczej i Rozwoju), zgodnie z którym dochody związane z kwalifikowanym IP mogą być korzystnie opodatkowane jedynie w zakresie, w którym konkretne kwalifikowane IP jest efektem prac badawczo-rozwojowych danego podatnika.

Jak zauważono w objaśnieniach, w przypadku obliczania zmiennej „c”, związanej z kosztami poniesionymi na rzecz podmiotu powiązanego, powinny zostać zastosowane przepisy o cenach transferowych. W związku z tym, koszt nabycia wyników prac badawczo-rozwojowych od podmiotu powiązanego, powinien zostać ustalony zgodnie z zasadą ceny rynkowej.

Dochód z kwalifikowanego IP

Zgodnie z przepisami o PIT i CIT, dochód (stratę) z kwalifikowanego IP stanowi osiągnięty przez podatnika w ciągu roku podatkowego dochód (strata):

- z opłat lub należności wynikających z umowy licencyjnej, która dotyczy kwalifikowanego IP;

- ze sprzedaży kwalifikowanego IP;

- z kwalifikowanego IP uwzględnionego w cenie sprzedaży produktu lub usługi;

- z odszkodowania za naruszenie praw wynikających z kwalifikowanego IP, jeżeli zostało uzyskane w postępowaniu spornym, w tym postępowaniu sądowym albo arbitrażu.

Dochód ten po przemnożeniu przez wskaźnik nexus, podlega opodatkowaniu stawką podatku w wysokości 5%. Gdy nie jest możliwe ustalenie dochodu przypadającego na poszczególne kwalifikowane IP, podatnik może obliczyć kwalifikowany dochód z kwalifikowanego IP dla tego samego rodzaju produktu lub usługi bądź dla tej samej grupy produktów lub usług, w których zostało wykorzystane kwalifikowane IP.

Jeżeli podatnik poniósł stratę z kwalifikowanych IP, może on obniżyć dochód w najbliższych kolejno następujących po sobie 5 latach podatkowych. Mowa tu o dochodzie osiągniętym z tego samego IP, tego samego rodzaju produktu lub usługi lub tej samej grupy produktów lub usług, w których zostało wykorzystane kwalifikowane IP. Jak czytamy w objaśnieniach, taka strata nie może obniżyć dochodu z pozostałych źródeł, opodatkowanych na zasadach ogólnych (czyli stawką wyższą niż 5%).

Jako, że dochód wykazywany jest w zeznaniu rocznym, to zgodnie z objaśnieniami MF, podatnik będzie mógł skorzystać z preferencyjnej stawki IP Box, dopiero po zakończeniu roku podatkowego. Tym samym nie ma on możliwości skorzystania z IP Box w ciągu roku, pomniejszając zaliczki na podatek dochodowy.

Obowiązki podatników korzystających z IP Box

Aby móc skorzystać z IP Box, należy prowadzić odpowiednią ewidencję rachunkową, która pozwoli na spełnienie wymogów zawartych w przepisach o IP Box. Powinna ona m.in. umożliwiać wyodrębnienie każdego kwalifikowanego IP, czy też poszczególnych rodzajów kosztów. Podatnicy podatku CIT zobowiązani są prowadzić stosowne zapisy w księgach rachunkowych. W przypadku podatników PIT, mogą oni zamiast prowadzenia ksiąg rachunkowych wybrać prowadzenie podatkowej księgi przychodów i rozchodów. W takim przypadku konieczne jest wykazywanie odpowiednich informacji w odrębnej ewidencji. W objaśnieniach zasugerowano możliwość prowadzenia odpowiedniego arkusza kalkulacyjnego:

W przypadku podatników, którzy nie prowadzą ksiąg rachunkowych wymóg zapewnienia wyodrębnionej ewidencji dla projektu dotyczącego kwalifikowanego IP może być spełniony poprzez sporządzanie techniką komputerową w postaci arkusza kalkulacyjnego kumulatywnego, comiesięcznego zestawienia dokumentów, które potwierdzają poniesione wydatki dotyczące projektu kwalifikowanego IP na koniec danego miesiąca.

Prowadzenie ewidencji powinno umożliwić prawidłowe sporządzenie zeznania podatkowego. Korzystanie z IP Box wiąże się bowiem z obowiązkiem wykazania dochodu (straty) z kwalifikowanego IP w zeznaniu za rok podatkowy, w którym osiągnięto ten dochód (poniesiono stratę). Z objaśnień wynika, iż ewidencja powinna być prowadzona tak, aby w rocznym zeznaniu podatkowym móc wykazać łączną sumę:

- przychodów,

- kosztów podatkowych,

- dochodów,

- strat,

- dochodów podlegających opodatkowaniu stawką 5%,

- dochodu, który nie będzie podlegał preferencyjnemu opodatkowaniu.

W objaśnieniach zasugerowano ponadto prowadzenie, związanej z wytworzeniem kwalifikowanego IP, ewidencji kosztów pracowniczych w projektach badawczo-rozwojowych.

Podsumowanie

Wprowadzenie przepisów o IP Box należy uznać za ważny krok w kierunku ułatwienia podmiotom gospodarczym rozwijania innowacyjnych przedsięwzięć. Z pewnością preferencyjna stawka podatkowa stanowi zachętę do prowadzenia prac badawczo-rozwojowych. Jednocześnie konstrukcja wskaźnika nexus w znacznej mierze zapobiega nadużywaniu preferencyjnej stawki podatkowej. Z drugiej jednak strony, przepisy dokładają, chcącym korzystać z nich podatników, kolejnych obowiązków. Są również dość trudne w interpretacji i zastosowaniu, czego świadome było Ministerstwo Finansów, wydając aż 86-stronnicowe objaśnienia podatkowe.

Opisane w tym artykule zagadnienia są tylko kroplą w morzu. Chcąc zgłębić temat i móc w praktyce wykorzystać preferencyjną stawkę, należy sięgnąć do ustaw o PIT i CIT, a także do kilkudziesięciu stron objaśnień, wydanych przez Ministerstwo Finansów. Jak zauważono jednak w objaśnieniach, czasem nawet one nie wyjaśniają sprawy w sposób wyczerpujący, wskutek czego podatnik zmuszony będzie ubiegać się o interpretację indywidualną. Niemniej jednak, umożliwienie skorzystania z preferencyjnej stawki podatku należy uznać za dobry krok, który stanowi realną zachętę do rozwoju innowacyjności. Jeżeli jednak gąszcz przepisów i objaśnień do nich Cię przeraża, a chciałbyś skorzystać z IP Box, ponieważ np. jesteś programistą, nie pozostaje Ci nic innego, jak skonsultować się ze specjalistami. Odpowiednie poprowadzenie Twojej sprawy pozwoli Ci na zaoszczędzenie czasu, który musiałbyś przeznaczyć na samodzielne uporanie się ze skomplikowanymi aktami prawnymi i komentarzami do nich. Dzięki temu niewielkim wysiłkiem zapewnisz sobie sposobność spokojnej pracy, mogąc jednocześnie cieszyć się preferencyjną stawką opodatkowania.

Źródła:

Ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa, Dz.U. 1997 nr 137 poz. 926, t.j. Dz.U. 2019 poz. 900.

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, Dz.U. 1991 nr 80 poz. 350, t.j. Dz.U. 2019 poz. 1387.

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych, Dz.U. 1992 nr 21 poz. 86, t.j. Dz.U. 2019 poz. 865.

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, Dz.U. 1998 nr 144 poz. 930, t.j. Dz.U. 2019 poz. 43.

Masz pytania? Napisz do nas!

Biuro Rachunkowe

SOVA Księgowość

Wyślij E-mail

Formularz kontaktowy